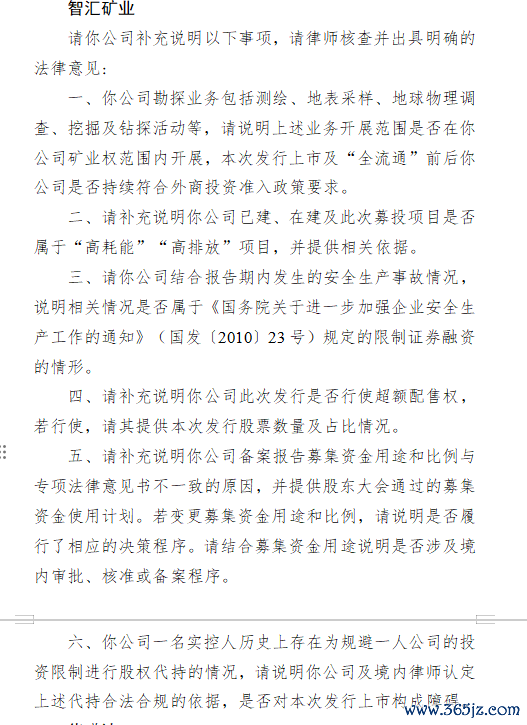

近日,智汇矿业收到证监会对于本次境外上市的备案反映意见,具体反映如下:

请你公司补充证明以下事项,请讼师核查并出具明确的法律意见:

一、你公司勘察业务包括测绘、地表采样、地球物理探访、挖掘及钻探行径等,请证明上述业务开展范畴是否在你公司矿业权范畴内开展,本次刊行上市及“全通顺”前后你公司是否握续合乎外商投资准入政策条件。

二、请补充证明你公司已建、在建及这次募投情势是否属于“高耗能”“高排放”情势,并提供筹商依据。

三、请你公司联接证明期内发生的安全分娩事故情况,证明筹商情况是否属于《国务院对于进一步加强企业安全分娩责任的奉告》(国发〔2010〕23号)章程的放手证券融资的情形。

四、请补充证明你公司这次刊行是否期骗逾额配售权,若期骗,请其提供本次刊行股票数目及占比情况。

五、请补充证明你公司备案证明召募资金用途和比例与专项法律意见书不一致的原因,并提供推动大认识过的召募资金使用策画。若变更召募资金用途和比例,请证明是否履行了相应的有操办要津。请联接召募资金用途证明是否波及境内审批、核准或备案要津。

六、你公司别称实控东谈主历史上存在为侧目一东谈主公司的投资放手进行股权代握的情况,请证明你公司及境内讼师认定上述代握正当合规的依据,是否对本次刊行上市组成窒碍。

西藏智汇矿业股份有限公司(以下简称“智汇矿业”)于4月17日向港交所递交招股书,拟在香港不竭交游所主板上市,这一举动蛊卦了宽阔投资者的看法。然而,透过招股书的数据与信息,智汇矿业在上市之路上并非一帆风顺,其在公司操办、财务景况以及高管团队等方面均濒临着诸多挑战。

公司操办挑战

现存采矿业务年期有限,储量替代策略繁重

智汇矿业的蒙亚啊矿场展望矿场干事年限为31年(按并吞基准),现存采矿业务年期的有限性成为公司可握续发展的一大隐忧。为保管精矿分娩及确保现存已界定矿场年限后的始终可行性,公司必须优先现实储量替代策略,包括将矿产资源量退换为矿石储量及通过探矿发现新矿石体。但这一流程繁重重重,探矿及可行性接洽需要广博的本钱干预,而公司濒临着本钱分派不及的风险。此外,探矿本人存在诸多不笃定性,时代上的挑战也可能导致新矿石体的发现无法达到预期,进而影响公司将来的产能和收入。

高海拔环境增多运营风险

智汇矿业的采矿功课位于西藏那曲市嘉黎县绒多乡,海拔在5000米至5300米之间。高海拔环境给公司运营带来了独有挑战。对于雇员而言,峻岭症(急性峻岭症)是一大挟制。由于高海拔地区空气含氧量较低,而采矿责任膂力破钞大,肉体对氧气需求增多,雇员更容易患上峻岭症,这不仅影响职工健康和安全,还可能导致职工流动率高潮,增多东谈主力成本和培训成本。同期,西藏地区景色独有,变化极大,天气模式难以预测,季节性成分如狂风雪、极点低温等可能导致分娩中断,影响采矿行径、运载物流及举座分娩力,增多运营成本和延误分娩程度。

行业竞争热烈,濒临资源整合和时代立异压力

尽管智汇矿业在西藏地区有一定地位,2022-2024年,以锌精矿平均年产量、铅精矿平均年产量、铜精矿平均年产量计,在我国西藏分手排行第二、第三、第五。但扫数矿业行业竞争热烈,国表里大型矿业企业凭借丰足的资金实力、先进的时代和丰富的资源储备,占据着商场主导地位。智汇矿业在资源赢得、成本限度和时代立异方面濒临庞杂压力。在资源整合趋势下,若不成实时扩大资源储备或进步资源利用后果,可能在竞争中渐渐处于弱势。同期,跟着环保条件日益严格和行业时代束缚迥殊,公司需要束缚干预资金进行时代立异,以提高分娩后果、缩短环境混浊,但这对公司的资金和时代研发才调王人是庞杂教师。

财务景况挑战

营收和利润下滑

2022年、2023年及2024年,智汇矿业的收入分手约为4.82亿元、5.46亿元及3.01亿元,净利润分手为1.18亿元、1.55亿元、5585.4万元。2024年收入同比着落了44.8%,净利润大幅下滑,主要原因是暂停分娩线以配合选矿厂两条分娩线于2024年间的规则升级,导致精矿分娩未能全速进行,选矿厂的选矿天数着落,尽管2024年平均售价有所高潮,但精矿总销量大幅着落。2024年铅精矿毛利率由49%减少至37.6%,主要由于矿石品位缩短及矿石开荒量及选矿量减少带来的单元分娩成本增多所致。这种事迹下滑趋势若不成实时扭转,将影响投资者对公司的信心,也会对公司上市后的股价进展产生不利影响。

流动欠债净值问题

2022年、2023年及2024年12月31日,智汇矿业流动欠债净值分手约为东谈主民币0.49亿元、0.98亿元及0.79亿元。流动欠债净值使公司濒临流动性风险,放手了公司作出必要本钱开支或发展业务机遇的才调,可能导致公司错过一些政策发展契机,如无法实时进行探矿投资、时代诞生升级等,进而对公司业务、营运事迹及财务景况产生要紧不利影响。若公司不成有用改善流动欠债景况,在上市后可能濒临融资繁重,进一步加重资金压力。

客户相聚风险

在2022-2024年,智汇矿业的五大客户分手占总收入约93.9%、90.1%、88.1%;其中最大客户占相适时候总收入约41%、24.2%、31.2%。客户相聚渡过高,使得公司对少数大客户依赖严重。一朝主要客户流失、订单减少或付款出现问题,公司的收入和现款流将受到要紧冲击。况兼在与大客户的配合中,公司可能在价钱谈判、账期等方面处于弱势,影响公司的盈利才和洽资金回笼速率。

轮廓来看,智汇矿业赴港上市虽蕴含机遇,但在公司操办、财务景况和高管团队等方面濒临的挑战拦阻小觑。公司需要在后续的发展中,积极打法这些挑战,制定合理的政策和表率,进步自身实力和抗风险才调,才有可能在本钱商场上取得见效,终了可握续发展。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:AI不雅察员