来源:本日保

作家:燕梳志

曾几何时,新能源家用车车险如并吞派险企避之不足的“雷区”。高赔付率暗影下,全行业迷漫着审慎不雅望甚而集体躲避模式。

2024年国内保障行业承保新能源汽车3105万辆,保费收入1409亿元,提供风险保障金额106万亿元,承保亏本57亿元,呈现聚会亏本气象。

但这个亏本大年,也滋长着新能源车险的一大变局。下半年,非常是2025年二季度始,市集迎来符号性拐点。诸大型险企一改往日“审慎探索”乃至“审慎不雅望”姿态:以政策抢滩之势大举发愤新能源家用车险市集。

在加快产物研发与本领参预的同期,更是在销售端张开热烈角逐,纷繁打听、进驻等主流新能源品牌4S店,设立专属处事柜台或缔结排他性调解协议,主动对接销售场景,加大新能源家用车的拓展力度。

那么,这一场从躲避到拥抱的集体转向背后,其中枢逻辑是什么,又给行业和市集带来哪些变化和影响?

咱们在看到可能的利润之余,站在通盘车生态和车险异日的视角看,又应该看到什么不可承受之重?

1

2025年的新景色

新能源家用车车险破局

大型险企正从“审慎探索”到“政策抢滩”

数据自大,新能源车均风险成本是燃油车的2.2倍,抽象成本率行业平均水平在107%独揽。

这一公开数据,曾一度令众险企视系新能源车为避之不足的“雷区”。绝大浩荡保障主体对新能源车的发展上,选择审慎不雅望格调。

独一东说念主保财险、祥瑞财险、太保财险等头部险企在赔付成本相对较低的新能源家用车范围,基于长久价值进行更大范围的深耕细作探索。其他诸如国寿财险、中华长入等级二梯队大型险企,在新能源车的发展上,仅仅在新能源家用车范围分车系、分品牌进行有限的拓展、试点与探索。

合座看,众大型险企,在新能源家用车的拓展上,合座上处于“审慎探索”气象。

但是,自2024年下半年源头,非常是2025年二季度启动,在销售末端,众大型险企一改往日之姿,正已往所未有的力度霸占新能源4S店销售场景,透顶从“审慎探索”转向政策抢滩。

如,祥瑞财险在特斯拉委用中心设立“保障处事驿站”,东说念主保财险与比亚迪宇宙超2000家经销商建立深度驻点调解,太保财险则拿下假想汽车大浩荡门店的独家调解权;

处于第二梯队的国寿财险、中华长入等大型险企,也纷繁条款各地分支机构,加大对新能源4S店的打听和拓展力度,积极霸占优质新能源家用车市集。

事实上,除了销售端积极抢滩外,各大险企还纷繁将新能源车险置于政策高点,从资源配置、产物贪图、渠说念创新到科技参预,全所在加快布局。

不错说,也曾的“烫手山芋”如今已成为“兵家必争之地”,一场对于新能源家用车险市集的热烈竞争已悄然拉开帷幕。

2

大公司为何抢滩?

最大的中枢逻辑:

抽象成本率破百临界,还是看到利润的朝阳

之是以自2024年下半年,非常是自2025年启动,头部险企一改往日躲避姿态,以政策抢滩之势大举发愤新能源家用车险市集,最主要的中枢逻辑是:新能源家用车车险抽象成本率破百临界成为可能。其中,包括三大身分:

身分1:风险端赔付成本下落

①保费富饶度得以大幅提高。前期,尽管新能源家用车的自主订价通盘区间为〔0.65-1.35〕,但不少地方监管教会和行业协会自律左券条款家用车新车扣头通盘不成高于0.9。

自2024年下半年启动,鉴于新能源车家用车保费富饶度不够弥补风险成本,地方监管和行业协会遂对新能源家用车扣头通盘不得高于0.9的欺压政策进行了调治,新能源家用车扣头通盘得以提高至当今的约1.25独揽,保费富饶度约提高了0.35。

②供应链配件价钱合座下落。一方面,跟着金属锂价钱的大幅下滑,再加上从整包到电芯模块化贪图等新本领加捏,能源电板等中枢部件成本得以大幅下落。甚而,有的新能源车能源电板价钱已降到不到价钱岑岭期的三分之一。

某永久深耕新能源青年态圈的资深东说念主士擅自报告笔者,国内某大型新能源主机厂,其刀片电板模块化贪图使电芯可独处更换,单个电芯维修成本从2021年的约3200元降至2024年的900元,降幅达72%。

另一方面,跟着新能源家用车产量的大幅攀升,新能源车主机厂对配件供应商的议价才调大幅增强,车身结构件、电机电控等供应链国产化与限制化效应同步败露,维修成本进入下行通说念,并呈现捏续下落气象。

有业内东说念主士臆度,2024年电机、电控维修成本较2022年约下落35%-50%。铝合金防撞梁、高压线束支架等事故高损部件国产化率约80%,价钱较入口件约低40%-60%。

③客群结构优化挪动。从新能源家用车发展历史看,前期购买新能源家用车的车主,主淌若那些对原燃油车运载成本较为明锐的网约车司机、经常跑资料的销售东说念主员等。

跟着新能源车价钱的下落、因智能化升级带来的行驶体验升级和重生代客户群体的酿成,当下购买新能源家用车的车主已从前期从事营运为主调节为家庭私用为主。

有业内东说念主士把柄新能源交强险上险量数据臆度,当下新能源家用车车主中确凿的家庭用户占比约为68%,相较2022年大幅提高27个百分点。

④驾驶民俗与安全本领创新。第三方公司大数据自大,新能源家用车用户购车11个月后,驾驶行动经常趋于自在和表率。

更要害的是,以智能驾驶为代表的本领创新创造出燃油车无法企及的风险减量空间。乘联分会发布的《2025年4月汽车智能网联瞻念察敷陈》自大:2025年1-4月,新能源乘用车L2级及以上的补助驾驶功能装车率达到77.8%,16万以下市集智驾装车率进一步增长。

可喜的是,不少新能源车企对新能源车的安全本领创新还在无间升级。如,小鹏加急推送XNGP 4.5版块,将静止紧闭物识别率从82%提高至95%;假想AD Max 3.0新增加传感器交叉考据机制;华为ADS 3.0则引入宗旨盘电容感应与红外监测双冗余系统,确保驾驶员防御力监管无死角。

以上这些诸如AEB自动首要制动、盲区监测等ADAS功能的普及,正系统性重塑行车安全形貌,将在一定经由上裁减新能源家用车的事故率。

身分2:用度端上风突显

与传统的燃油家用车比较,新能源家用车市集销售用度相对较低。从各地市集看,新能源家用车市集销售用度一般比燃油车低约8-10个百分点。

身分3:风险筛选与安全本领才调跃升

一方面,跟着第三方的速即崛起,承保主体在新能源家用车的风险识别上,可依托第三方公司提供的网约车识别软件,精确识别新能源家用车确凿的使用性质,判断其是营运性质如故果然非营运家庭私用。

这就从承保端匡助险企对高风险网约车业务作念了筛选,故意于裁减前端承保风险。

另一方面,一些头部险企还依托大数据与东说念主工智能,构建起强盛的风险筛选与惩办才调。如,某头部险企研发的“电板健康度评分模子”,可基于电板充放电数据、温控推崇等参数,提前14天预警潜在故障风险,使相干理赔报案量得以明显下落。

3

还有一个中枢逻辑:拐点来了

通盘汽车产业的演进

头部险企快速抢滩已是活命政策

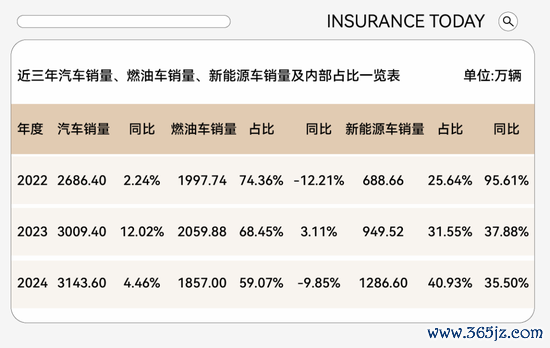

先看一组近三年汽车销量及里面占比数据:

透过上述数据,咱们不错得出以下论断与判断:

①燃油车发展堕入市集困局。传统燃油车销量增长已堕入较大幅度负增长。与之对应的燃油车保费限制增长也将逐步见顶,新车保费增量愈来愈小。再联结现存市集竞争和车险综改本体,合座来看,燃油车保费增速已然见顶,市集堕入热烈的存量博弈与价钱战泥潭,增长乏力且利润空间捏续承压。

②新能源车限制红利开释。2024年新能源车浸透率已突破40%。事实上,自2024年下半年启动,单月新能源车浸透率已达50%。

突破50%临界点意味着,其保费限制的指数级增长后劲与庞杂的增量空间,成为驱动险企异日增长的详情趣引擎。新能源家用车算作新能源汽车中的优质业务板块,众大型险企霸占新能源家用车车险高地,已从政策选项升级为活命必需。

综上,新能源家用车险市集正迎来历史性拐点。风险端赔付成本的系统性改善(保费富饶度提高、供应链降本增效、客群结构优化及安全本领转变)、用度端的显贵上风(较燃油车低8-10个百分点),叠加险企风险筛选和车企安全本领才调的跃升,共同鼓吹新能源家用车车险抽象成本率迈入100%以内,使新能源家用车从“高风险业务”调节为“合座风险可控,甚而可捏续盈利板块”。

与此同期,供给侧结构性阅兵深入重塑市集形貌:

燃油车保费增长见顶倒逼险企解围,而新能源车浸透率突破40%并迈向50%的限制红利,更使其成为驱动异日增长的详情趣引擎。

在此双重逻辑驱动下,头部险企发愤新能源家用车险已从政策选项升级为活命必需,其政策抢滩既是风险可控下的主动抉择,更是市集倒逼下的势必转型。

4

可能带来的变化与影响

新能源保障生态反哺

但燃油车期间的成规也需退缩重演

任何事物的此消彼长王人会给自己所在的生态系统领来变化与影响。新能源家用车车险抽象成本率破百临界,以及供给侧结构性阅兵带来的车险市集重塑,给险企非常是头部险企在新能源家用车的布局与拓展上,带来了庞杂的变化与影响。

先看积极的作用:产业反哺,保障成为新能源生态的要害赋能者

时下,保障业正以全新变装深度融入新能源产业生态,竣事从风险承担者向价值共创者的质变。

①成本反哺本领攻坚。时下,头部险企将新能源车险的初期盈利滚动为产业协同成本。多方信源自大,祥瑞财险设立10亿元“新能源创新基金”,投资电板安全实践室;东说念主保财险长入高校成立“智能驾驶风险商榷院”,年参预超2亿元……

②数据驱动制造升级。理赔数据正成为新能源车企产物迭代的要害驱起程分。有信源自大,比亚迪针对保障高发故障数据(底盘线束进水),在2025款车型中提高防水等级,使该部件理赔率下落52%;小鹏基于东说念主保事故热力求优化AEB算法,误触发率裁减33%;有新能源车商容许自动停车事故全包赔……

③生态共建范例体系。有信源自大,当下保障与产业正协力重塑行业基础关节。如,宁德期间与东说念主保财险长入制定《能源电板理赔检测表率》,认证1000余家家维修厂,冲破换电板操纵。

潜在挑战则是:前期燃油车价钱战、用度战等市集乱象或将在新能源家用车范围重迭演出

跟着越来越多的保障主体,非常是一些处于第二梯队的财险公司在新能源家用车的布局与拓展上,由“集体躲避”、“审慎不雅望”、“审慎探索”到“抢滩登陆”,前期发生在燃油车上的价钱战、用度战等市集乱象或将在新能源家用车范围重迭演出。

跋文

星辰大海与不可承受之重

新能源家用车险的政策转向,符号着行业从活命躁急迈向价值重构的要害拐点。自2024年下半年,非常是2025年二季度启动,其抽象成本率突破盈利临界点,意味着变革已从解围战升维至捏久战。

事实上,这轮变革无论对巨头抑或中小险企,监管部门抑或是主机厂,王人非遴荐题而是必答题,王人须以积极拥抱、配置性参与的姿态投身这场全行业的集体出征,锚定自己价值坐标。

无论怎样,钦慕初步盈利的喘气之机,“多栽花,少种刺”应成共鸣。

头部险企应将初期盈利滚动为风险减量本领的永久参预,扬弃渠说念争夺的短视竞争;中小险企则需探索充电生态、区域处事等相反化旅途。

险企须保捏感性订价,幸免用度战;监管应加快数据分享范例配置,吊销壁垒并留意恶性竞争;主机厂则需与保障伙伴共建数据信任,共同鼓吹风险模子迭代。

当中国新能源车突破本领、成本与市集重围,保障业也须以同等风格转变。以专科才调化解风险,以共赢念念维凝华生态,以敬畏之心防守拐点。唯有全行业以防守者姿态共育重生态,方能点亮新能源家用车险星辰大海的可捏续异日。

不然,一朝错过这一轮新能源车险的蓝海,一朝不如自动驾驶期间,市集将透顶毁掉过期的出产力与模式。这无论是对于任何一家财险公司,如故财险行业王人是不可承受之重。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累剪辑:王馨茹